2022年4月から、高校家庭科の授業で「金融教育」が始まりました。

「大人も知識をつけておくべき?」と疑問に感じますよね。

まずは本記事でご説明する、

- 高校で学習する内容

- 家庭でできる金融リテラシー教育

についておさえておけば大丈夫です。

お子さんに、経済的に自立した大人になってほしい方はぜひご覧ください。

フリーランスWebライター。16年間学習塾の運営・塾長業務に従事したのちライターとして独立。

生徒だけでなく、保護者のお悩み相談・メンタルケアに注力し、子どもの教育環境がより良くなるよう尽力してきました。

「これまでの経験を活かせば、より多くの悩めるお母さんを楽にできるのでは」と思い記事を執筆しています。

そもそも金融リテラシー教育ってなに?

金融リテラシーの定義は、

「金融に関する健全な意思決定を行い、究極的には金融面での個人の幸福を達成するために必要な、金融に関する意識、知識、技術、態度および行動の総体」

引用:OECD/INFE 金融教育のための国家戦略に関するハイレベル原則(仮訳)

とされています。

司 りょう

司 りょうなんだか難しいですね…

分かりやすく要約すると、”お金の知識があり、それを自身の目的に合わせて使用できる能力”と言い換えることができそうです。

この能力を身につけることを目的として、金融リテラシー教育は行われるわけですね。

なぜ金融リテラシー教育が必要とされているのか

なぜ金融教育は、高校教育に取り入れられたのでしょうか?

主な理由は4つあります。

- 社会保障制度の変化に対応しなければならないから

- 成人年齢が引き下げられたから

- 日本人の金融リテラシーは低いとされているから

- 家庭でお金の教育をするのが難しいから

それぞれ詳しくご説明します。

|社会保障制度の変化に対応しなければならないから

長引く低金利化や、今後もさらなる加速が確定している少子高齢化。

今後、社会保障給付は引き下げの一途をたどるでしょう。

そんな社会構造の変化に伴い、企業もさまざまな制度改革を行っています。

司 りょう終身雇用の崩壊、退職金の減少はよく話題になりますよね。

つまり若年世代は、老後資金を「自力で確保する」ことを余儀なくされているのです。

「今後の日本社会を生き抜く能力のある若者を育てよう」

これが、金融教育を推進する理由の一つです。

|成人年齢が引き下げられたから

2022年4月1日から、成人年齢が20歳→18歳に引き下げられました。

成人になると、保護者の同意なしにさまざまな契約が結べるようになります。

- クレジットカードの作成

- ローンを組む

- 携帯電話や賃貸物件の契約

などが挙げられますね。

これらの権利が認められた一方で、正しい知識がないままに契約を結んでしまうことによるトラブルが懸念されています。

司 りょうローンやクレジットカードの多用で多重債務に陥ったり、安易なお金ほしさに特殊詐欺事件に巻き込まれたり…。

こうしたトラブルを未然に防ぐために、高校生のうちに正しい金融知識を身につけておく必要が出てきたのです。

|日本人は金融リテラシーが低いとされているから

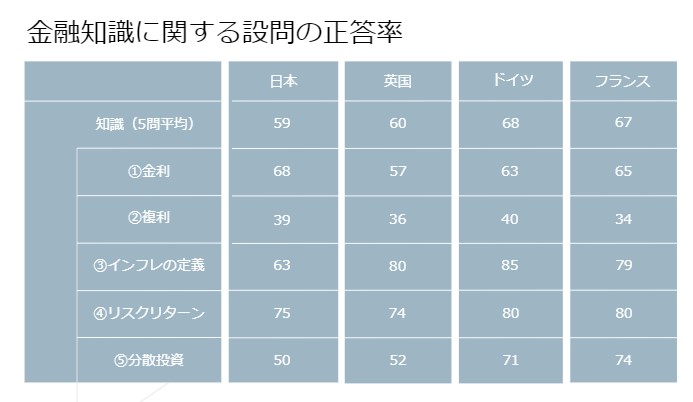

金融広報中央委員会が公表している「金融リテラシー調査2022年」によると、日本は主要先進国と比べて金融リテラシーが低いとされています。

金融知識に関する共通の正誤問題の正答率は、日本が59%と4か国中最も低い結果でした。

出典:金融広報中央委員会「金融リテラシー調査2022年」

また、「金融知識に自信がある」と回答した割合は12%と、米国の71%を大きく下回っていました。

日本ではまだ投資に対しての知識が浸透していないことが、調査結果から見てとれます。

先に説明した低金利化にともない、政権は「貯蓄から投資へ」シフトさせるさまざまな取り組みに尽力しています。

しかしいくらスローガンを掲げても、国民が正しい金融知識を身につけないことには投資は推進できないでしょう。

現代の大人は正しい金融教育を受けていない。

↓

だから「貯蓄から投資へ」の推進ができない。

↓

若者には積極的に資産運用を行ってもらうため、正しい金融知識を身につけさせよう。

こうした狙いがあるわけですね。

|家庭でお金の教育をするのが難しいから

日本には昔から、お金に関しての話題を「はしたない」と捉え、人前で話すことをタブーとする風潮がありますね。

そのため、子どもにお金の話をすることをネガティブに捉える価値観が親世代に色濃く残ってしまっているようです。

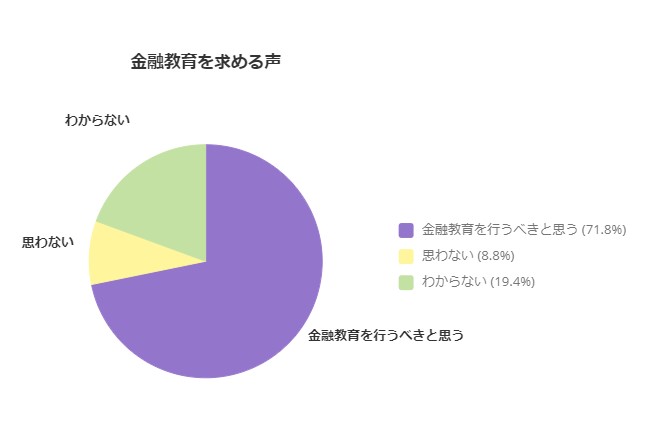

一方で、金融教育は「行うべき」と考えている日本人は71.8%にのぼるという事実も。

出典:金融広報中央委員会「金融リテラシー調査2022年」

「金融教育は必要だと思うけど知識に自信がないし、なんだか話しづらい。だから学校の授業で教えてほしい。」

こうした世間の声を受け、学校教育の一環として金融教育を取り入れたわけですね。

高校生が学校で習うこと

実際に高校の授業で学習する金融教育は以下の通りです。

- 家計管理とライフプランニング

- お金の使い方

- 社会保険と民間保険について

- 資産形成について

- 借金について

- 金融トラブルについて

それぞれ詳しい内容をご説明していきます。

|家計管理とライフプランニング

「入ってくるお金>出ていくお金」とするために給与明細の見方を学習したり、家計管理をシミュレーションしたりします。

また、将来どんな人生を送りたいのか、一人ひとりに考えさせる時間を設けます。

合わせて人生の3大費用「教育」「住宅」「老後」に対して、計画的に準備するよう促します。

司 りょう働いて「稼ぐ」ことと将来設計について知識をつけるかんじですね。

お金の知識を含めた人生設計を、自分自身で思い描ける大人になるための学習です。

|お金の使い方

ニーズとウォンツ=「必要なもの」と「欲しいもの」を区別してお金の使い方を考えるよう促します。

また、キャッシュレス決済の種類やメリット・デメリットを学習します。

司 りょうキャッシュレス決済を使いこなすことは、現代においてもはや必須事項です。

収支を黒字にでき、キャッシュレス決済とうまく付き合っていける大人を育成する内容になっています。

|社会保険と民間保険について

人生におけるさまざまなリスクに備えるために、保険の知識を身につけます。

そもそもの保険の仕組みから、社会保険と民間保険の内容まで、浅く広く学習します。

- ライフプランに合わせた保険を選ぶことができる

- 必要に応じて社会保険・資産形成・民間保険の利用を組み合わせられる

これらの能力を身につけ、リスクに備えられる大人を目指す学習内容です。

|資産形成について

この単元が一番の目玉です。

資産形成が必要な理由について理解し、金融商品の知識を身につけます。

投資のシミュレーションも行うなど、なかなか本格的な学習になります。

- 複利の効果「72の法則」

- 長期・積立・分散投資

- NISAやiDeCoについて

少なくとも、これらの知識は大人も身につけておきたいですね。

リスクについても学ぶものの、主なメッセージは「貯蓄ばかりでなく投資を積極的に行いましょう」という内容になっています。

|借金について

- クレジットカード

- 住宅ローン

- 奨学金

これらの仕組みについて学習します。

お金を借りると金利が発生するため、返済時は金額が大きくなることをシミュレーションを通じて体験させます。

借金についての知識を身につけ、返済できない大人をつくらないようにすることが目的です。

|金融トラブルについて

さまざまな悪徳商法の手口について学習します。

- マルチ商法

- 仮想通貨などの怪しい儲け話

- 個人間融資

万が一トラブルに巻き込まれてしまっても、しかるべき手順で問題を解決できる大人を育てます。

家庭でできる金融教育

高校生の学習内容を踏まえ、家庭でのコミュニケーションを一考してみましょう。

司 りょう親御さんの協力があれば、知識はより定着します。

また、まだ高校生ではないお子さんでも、金融教育を始めるのに「早すぎる」ことはありません。

改まって学習するというより、日常生活の中で自然と学んでいくのが早期に金融リテラシーを身につけるコツです。

家庭で今すぐ取り組める、金融教育の具体例を見ていきましょう。

|親は仕事の話をする

自分の職業について、説明してあげる機会を設けてみましょう。

昔と違い、現在の仕事は業務内容が複雑化しています。

それにより、働く親の姿が子どもには見えづらくなっているのです。

親が自分の職業について説明することによって、子どもは

- 家計を支えるとはどういうことなのか

- 仕事がどのように社会に影響しているのか

などを考えるきっかけになります。

子どもにとって教科書に載っていないリアルな話は、ライフプランを描くにあたっての強固な基盤になるでしょう。

|一緒に買い物をする

スーパーの買い出しで、予算に収まるよう買い物をさせるのは非常に良い金融教育です。

現在はキャッシュレス決済が主流になりつつあるため、現金だけでなくクレジットカードやORコード決済も経験させると良いでしょう。

また、大きな買い物をする際に、情報収集をしたり決済方法を考えたりする経験も将来必ず役に立ちます。

- 家具

- 家電

- 自動車

- 住宅

などを購入する機会があれば、子どもも家族会議に参加させ、意見交換をしてみましょう。

|子ども用の口座を開設する

銀行や郵便局で子ども用の口座をつくり、お小遣いやお年玉を貯蓄させる練習をしましょう。

本当に欲しいものややりたいことのために「目先の欲望を抑えて貯金する」という練習は、将来の家計管理に必ず役立ちます。

その際、将来の楽しみを絡めながら貯金を推奨してあげると良いでしょう。

- 旅行

- マイホーム

- 自動車購入

- 起業資金

司 りょう「お金を貯める習慣をつければ、将来こんなことができるよ」といったふうに。

ATM利用や振込にもなるべく参加させると、自然とお金のやり取りの仕組みを覚えます。

|お金のやりくりをさせる

お小遣いやお年玉は、子ども主体で管理させましょう。

慣れないうちは衝動的に全部使ってしまうかもしれません。

司 りょうでも、その失敗も貴重な経験。

「計画的に使わないとお金はすぐになくなるんだ」

ということを身をもって学んでおくことは大切です。

ときには親から見ておかしなお金の使い方をすることもあるかもしれません。

それでも子どもが計画的に考えて実行したものであれば、いちいち口出ししないで見守ることも教育です。

|投資ゲームやアプリを利用する

お金に関する本を読むのは非常に有効な学習手段です。

しかし、本が好きな子どもばかりではないですよね。

近年は金銭感覚を養うことを目的としたゲームやアプリが数多くリリースされています。

司 りょう「楽しくて夢中になっていたらいつの間にか学びになっていた」というのが一番!

ゲームやスマホ好きの子どもにはおすすめしたい学習方法です。

まとめ

お金に関する教育は、価値観を醸成することとも似ています。

高校教育に組み込まれたとはいえ、やはり小さなころからの積み重ねがものを言う分野でしょう。

家庭内でのリアルな学びが、こどもにとって一番の社会勉強になることは間違いありません。

これからの日本社会を生き抜くために、金融リテラシーは必要不可欠な武器になります。

今からできることを少しずつ家庭で取り入れ、お子さんが自立した大人になるためのサポートをしていきましょう。